Hur man beräknar avkastning på investeringar för smartare vinster

Lär dig hur man beräknar avkastning på investeringar med praktiska råd. Denna guide täcker CAGR, IRR och totalavkastning för att hjälpa dig mäta portföljens prestation.

Rekommenderade tillägg

Innan du kan räkna på dina investeringar måste du veta vad du faktiskt mäter. Att få en verklig känsla för din avkastning handlar inte bara om hur mycket ett tillgångs pris har stigit eller sjunkit. Det handlar om att fånga den totala prestationen, vilket inkluderar all kontant som den genererade längs vägen, som utdelningar eller ränta.

Vad Betyder Egentligen En Investeringsavkastning?

Låt oss skära igenom jargongen. I sin kärna är en "investeringsavkastning" helt enkelt de pengar du tjänade eller förlorade. Men ärligt talat, det är för enkelt. En verklig förståelse går mycket djupare än att bara titta på en aktieticker.

En klassisk nybörjarmisstake är att fokusera enbart på kapitaltillväxt—gick priset upp? Även om det uppenbarligen är viktigt, är det bara halva berättelsen. Den måttstock som verkligen betyder något är Totalavkastning, eftersom den ger dig den fullständiga bilden av hur dina pengar presterade.

Det Är Mer Än Bara En Prishöjning

Låt oss gå igenom ett snabbt, verkligt exempel. Anta att du köpte 100 aktier i ett stort teknikföretag för $150 per aktie. Din totala initiala investering är $15,000. Ett år går, och aktien handlas nu för $160. Dina aktier är värda $16,000.

Om du bara tittar på priset skulle du säga att du har en $1,000 vinst. Inte dåligt, men det är en ofullständig bild.

Många stabila företag betalar utdelningar och delar med sig av en del av sina vinster till dig, aktieägaren. Vad händer om detta företag betalade ut $2 per aktie i utdelningar under det året? Med dina 100 aktier innebär det en extra $200 i kontanter som landade på ditt konto.

Den inkomsten är ett direkt resultat av din investering, och den måste absolut räknas.Din verkliga vinst är inte bara prisökningen; det är prisökningen plus eventuell inkomst du tjänade längs vägen. Att ignorera utdelningar är som att få betalt för ett jobb men glömma att räkna med din bonus.

Varför Totalavkastning är Kung

När du tar hänsyn till den utdelningsinkomsten, är din faktiska vinst $1,200 (den $1,000 prisökningen + de $200 i utdelningar). Detta är din Totalavkastning, och det är det enda talet som ger dig en ärlig redovisning av vad din investering verkligen genererade.

Att få detta rätt är avgörande av några skäl:

- Ärlig Betyg: Det berättar hur din investering faktiskt presterade, utan försköning.

- Smartare Beslut: När du jämför två olika investeringar, möjliggör Totalavkastning en verklig äpple-till-äpple-jämförelse. En aktie med långsammare tillväxt men en rejäl utdelning kan lätt överträffa en bländande tillväxtaktie som inte betalar något.

- Uppnå Ditt Mål: Att veta dina verkliga avkastningar är det enda sättet att veta om du är på rätt spår för att nå dina ekonomiska mål, oavsett om det handlar om att gå i pension tidigt eller spara till ett hus.

Engångsvinst vs. Långsiktig Ränta-på-Ränta

Den $1,200 vinsten är en bra ögonblicksbild av din avkastning över ett år. Men den verkliga magin, hemligheten bakom att bygga seriös rikedom, är vad du gör med den nästa. Det är här ränta-på-ränta kommer in.

Om du återinvesterar den $200 utdelningen genom att köpa fler aktier, blir din investeringsbas större. Året därpå kommer du att tjäna utdelningar på dina ursprungliga 100 aktier plus de nya du just köpte. Detta är ränta-på-ränta i aktion: dina pengar börjar tjäna pengar, och sedan börjar pengarna de tjänar att tjäna mer pengar.

Att förstå detta koncept är allt. De beräkningar vi snart kommer att utforska—från enkla avkastningar till mer komplexa mått som CAGR—är alla bara verktyg för att mäta den kraftfulla effekten av ränta-på-ränta över tid. De låter dig se exakt hur små, stadiga vinster kan växa till betydande rikedom.

Beräkna din portföljs totala avkastning

Nu när vi har täckt varför Total Return är guldstandarden för att mäta prestation, låt oss sätta igång och faktiskt räkna på siffrorna. Dessa formler är inte bara för Wall Street-quants; de är viktiga verktyg för varje seriös investerare som vill ha en tydlig bild av hur deras pengar arbetar för dem.

Den vanligaste utgångspunkten är Simple Return. Den är snabb, enkel och ger dig en ögonblicksbild av en tillgångs prisförändring. Tänk på det som huvudnumret.

Simple Return = (Nuvarande värde – Inledande värde) / Inledande värde

Fånga hela bilden med Total Return

För att få en verkligt exakt mätning av din investerings prestation, behöver du använda Total Return-formeln. Här tar du hänsyn till allt—inte bara förändringen i pris, utan också alla pengar som din investering har lagt tillbaka i din ficka.

Total Return = (Avslutande värde + Inkomst – Börjarvärde) / Börjarvärde

Låt oss se hur detta spelar ut med ett verkligt exempel.

En Praktisk Exempel på Totalavkastning i Praktiken

Tänk dig att du investerade $5,000 i en aktie som betalar utdelning. Efter ett år har aktiens marknadsvärde stigit till $5,300. Dessutom fick du $150 i utdelningar under året.

Här är hur de två metoderna jämförs:

Beräkning av Enkel Avkastning:

- Formel: ($5,300 - $5,000) / $5,000 = 0.06

- Resultat: En 6% avkastning. Inte dåligt, men ofullständig.

Beräkning av Totalavkastning:

- Formel: ($5,300 + $150 - $5,000) / $5,000 = 0.09

- Resultat: En 9% avkastning. Det är det verkliga talet.

Denna 3% skillnad är inte bara ett avrundningsfel; det är en betydande del av dina intäkter. Genom att ignorera utdelningarna skulle du underskatta din investerings prestation.

Enkel avkastning vs Total avkastning En tydlig jämförelse

Denna tabell visar verkligen skillnaden mellan att bara titta på prisförändringen och den kompletta finansiella bilden.

| Metrik | Beräkning av enkel avkastning | Beräkning av total avkastning | Påverkan |

|---|---|---|---|

| Komponenter | Endast prisförändring (Kapitalökning) | Prisförändring + Inkomst (Utdelningar, Ränta) | Total avkastning ger en komplett, ärlig bild av prestationen. |

| Formel | (Slut - Början) / Början |

(Slut + Inkomst - Början) / Början |

Tillägget av "Inkomst" är avgörande. |

| Vårt exempel | ($5,300 - $5,000) / $5,000 = 6% | ($5,300 + $150 - $5,000) / $5,000 = 9% | Den enkla avkastningen underskattade den faktiska vinsten med 3%. |

Som du kan se kan det vara missvisande att enbart förlita sig på enkel avkastning, särskilt för investeringar som är avsedda att generera inkomst.

Att använda kalkylblad för att göra det enkelt

Att göra denna matematik för hand är okej för en eller två investeringar, men när du har en fullständig portfölj blir ett kalkylblad din bästa vän. Både Google Sheets och Microsoft Excel är perfekta för detta.

Du kan direkt mata in formeln för total avkastning i en cell:

=(Slutvärde + Inkomst - Början värde) / Början värde

Låt oss kartlägga detta till ett kalkylblad. Föreställ dig att du har dina data i dessa celler:

- Cell A2: Begynnelsevärde ($5,000)

- Cell B2: Slutvärde ($5,300)

- Cell C2: Inkomst ($150)

Skriv bara = (B2 + C2 - A2) / A2 i en annan cell, säg D2.

Tryck på Enter, och du kommer att se 0.09. Därifrån kan du bara formatera cellen för att visa som en procent, och du får 9.00%. Denna enkla uppsättning låter dig spåra allt på ett ställe, vilket ger dig ett kraftfullt och konsekvent sätt att se hur din portfölj verkligen mår.

Att Använda CAGR för att Mäta Långsiktig Prestanda

När du tittar på din investeringsprestanda över ett enskilt år fungerar formeln för Total Avkastning alldeles utmärkt. Men vad händer när du vill se hur du har presterat över tre, fem eller till och med tio år?

Detta är där ett enkelt genomsnitt av årliga avkastningar kan ställa till det för dig. Det ignorerar helt kraften i ränta-på-ränta, som är motorn för långsiktig tillväxt. För att få en verklig känsla för din prestation över tid är Compound Annual Growth Rate (CAGR) den mätning du behöver känna till.

CAGR jämnar ut ojämnheterna. Det ger dig en enda, årlig tillväxttakt som visar vad din investering skulle ha gett tillbaka varje år om den hade vuxit i en perfekt jämn takt. Det skär igenom marknadsvolatilitetens brus – alla dessa upp- och nedgångar – och ger dig ett tal som återspeglar din verkliga långsiktiga prestation.

Tänk på det på detta sätt: CAGR svarar på frågan, "Vilken jämn avkastning år efter år skulle jag ha behövt för att gå från min startinvestering till mitt slutbelopp?"

Varför Enkla Genomsnitt Inte Räcker

Låt oss se varför ett enkelt genomsnitt kan vara så missvisande. Föreställ dig att du hade en investering med dessa årliga avkastningar:

- År 1: +20%

- År 2: +10%

- År 3: -15%

Ett enkelt genomsnitt ger dig (20 + 10 - 15) / 3 = 5%. Men det numret är en fantasi—det återspeglar inte vad som faktiskt hände med dina pengar eftersom det ignorerar hur varje års avkastning bygger på den föregående.

Denna distinktion är absolut avgörande för att förstå hur rikedom faktiskt byggs. Om du är intresserad av mekaniken bakom detta, ger vår guide om hur man beräknar sammansatt ränta en bra översikt över de grundläggande principerna.

Du kommer ofta att höra om den genomsnittliga årliga avkastningen för stora index, vilket vanligtvis är ett enkelt aritmetiskt medelvärde. Till exempel, sedan starten 1928 har S&P 500 levererat en genomsnittlig årlig avkastning på omkring 8,55% (inklusive utdelningar). Forskare får detta genom att summera varje års avkastning och dela. Även om det är användbart för historiskt sammanhang, är CAGR vad du behöver för att noggrant modellera din egen portföljs resa.

Uppdelning av CAGR-formeln

Formeln för CAGR kan se lite skrämmande ut vid första anblicken, men den är faktiskt ganska enkel. Den behöver bara tre bitar av information: startvärdet, slutvärdet och antalet år.

Här är formeln:

CAGR = [(Slutvärde / Startvärde)^(1 / Antal år)] - 1

Låt oss gå igenom ett verkligt exempel för att se det i aktion.

Säg att du investerade $10,000 i en aktiefond. Fem år senare har den investeringen vuxit till $16,105.

Här är våra ingångsvärden:

- Startvärde: $10,000

- Slutvärde: $16,105

- Antal år: 5

Nu låt oss plugga in dessa siffror i formeln steg för steg:

- Först, dela Slutvärdet med Startvärdet: $16,105 / $10,000 = 1.6105

- Nästa, beräkna exponenten: 1 / 5 år = 0.2

- Höj resultatet från steg 1 till den exponenten: 1.6105 ^ 0.2 = 1.10

- Slutligen, subtrahera 1 från det resultatet: 1.10 - 1 = 0.10

Konvertera det decimaltalet till en procentandel, och du får en CAGR på 10%. Detta betyder att dina $10,000 växte som om de tjänade en stadig 10% varje år i fem år, även om de faktiska avkastningarna sannolikt varierade.

Hur man beräknar CAGR i ett kalkylblad

Att räkna för hand är ett bra sätt att förstå konceptet, men för daglig användning är ett kalkylblad din bästa vän. Både Google Sheets och Excel gör detta otroligt enkelt.

Metod 1: Den direkta formeln

Du kan helt enkelt skriva CAGR-formeln direkt i en cell. Låt oss säga att du har dina data uppställda så här:

- Cell A2: Startvärde ($10,000)

- Cell B2: Slutvärde ($16,105)

- Cell C2: Antal år (5)

Formeln skulle vara: =(B2/A2)^(1/C2)-1

Tryck på enter, och du kommer att se 0.10. Formatera bara cellen som en procentandel för att visa 10%.

Metod 2: RATE-funktionen

En ännu renare metod är att använda den inbyggda RATE-funktionen, som är designad för just denna typ av beräkning.

Syntaxen är RATE(nper, pmt, pv, [fv]).

Här är vad varje del betyder för vårt exempel:

- nper: Antal perioder (C2, eller 5 år)

- pmt: Betalning per period (använd 0, eftersom du inte gör regelbundna insättningar)

- pv: Nuvarande värde (ditt startbelopp, angivet som negativt: -A2)

- fv: Framtida värde (ditt slutbelopp: B2)

Den fullständiga formeln i ditt kalkylblad skulle se ut så här: =RATE(C2, 0, -A2, B2)

Båda metoderna ger dig samma 10% CAGR. Detta är en viktig mätning för att jämföra olika investeringar över samma tidsperiod, eftersom det ger dig ett standardiserat, äpple-till-äpple mått på avkastning. Om du vill fördjupa dig i denna viktiga mätning kan du lära dig mer om den sammansatta årliga tillväxttakten (CAGR).

Hur IRR Tar Hänsyn till Dina Beslut i Verkliga Livet

CAGR är en fantastisk metrisk, men den fungerar i en perfekt värld—en där du gör en enda investering och sedan inte rör den på flera år. Så fungerar det inte för de flesta av oss när vi investerar.

Vi lägger till pengar när vi får lön, återinvesterar utdelningar och kanske tar ut lite kontanter för en stor utgift. Varje enskild av dessa rörelser är ett cash flow, och var och en påverkar din slutliga avkastning uppåt eller nedåt. För en portfölj som är aktiv och livfull kan CAGR helt enkelt inte hänga med. Du behöver ett verktyg som speglar dina faktiska beslut, och det är precis vad Internräntan (IRR) gör.

IRR är ett mer sofistikerat sätt att se på din prestation eftersom det tar hänsyn till tidpunkten och storleken på varje enskild insättning och uttag. Det beräknar en "pengar-viktad" avkastning, vilket ger dig den årliga räntan du tjänade baserat på dina specifika aktiviteter. Det är din verkligt personliga prestationspoäng.

När Din Timing Gör All Skillnad

Tänk på detta: två personer investerar i exakt samma fond, som har exakt samma årliga avkastning. Investerare A har tur och lägger till en stor summa kontanter precis innan marknaden skjuter i höjden. Investerare B lägger till samma belopp precis innan en nedgång.

Även om fondens prestation var identisk för båda, kommer Investerare A:s personliga avkastning att vara betydligt högre. Varför? Bättre timing. IRR är den enda metrik som verkligen fångar den nyansen.

Detta är varför förståelsen av IRR är så avgörande för att benchmarka din egen portfölj. När du mäter din prestation mot ett brett marknadsindex, jämför du vanligtvis din tids-viktade avkastning (som ignorerar tidpunkten för cash flow) mot indexets avkastningar. Men för att veta hur dina beslut har lönat sig, behöver du en pengar-viktad avkastning—du behöver IRR. Detta gäller särskilt om du har lagt till eller tagit ut pengar under året.

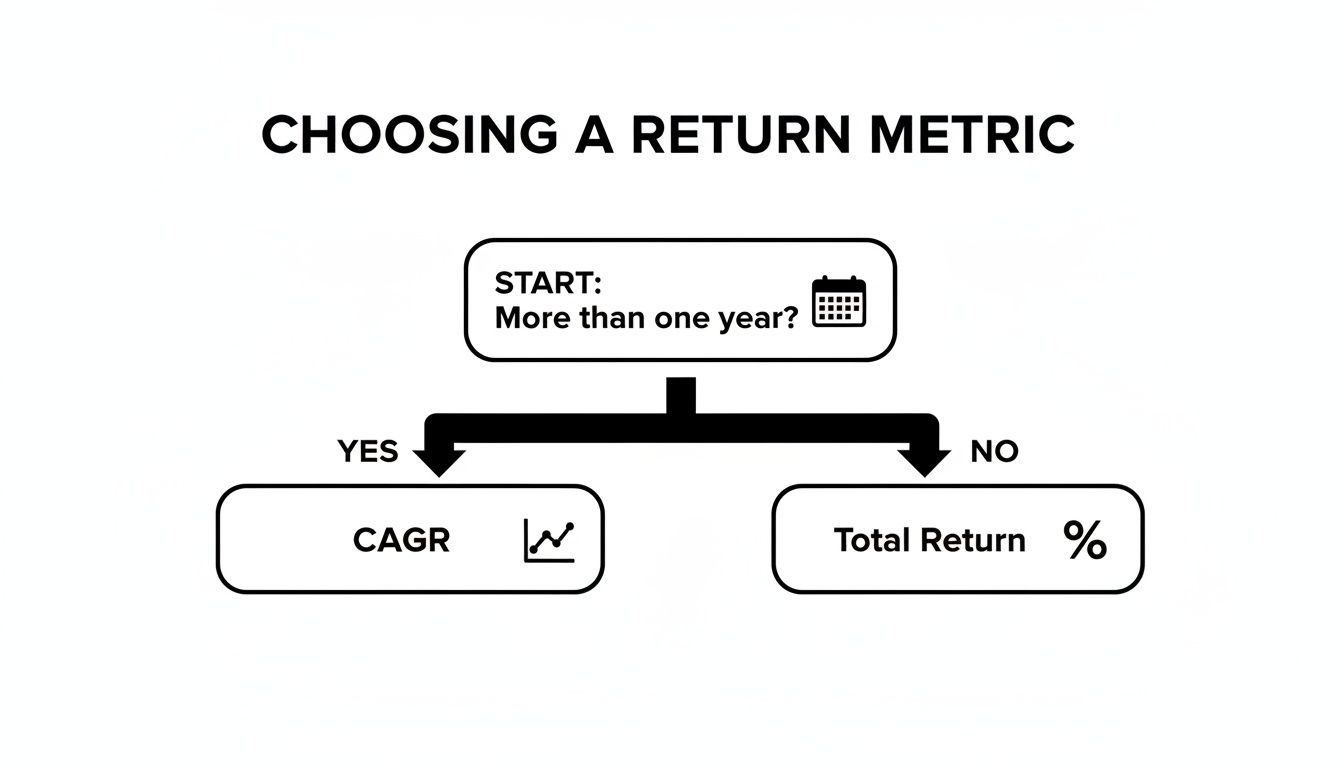

Om du någonsin är osäker på vilken metrik du ska använda, kan detta flödesschema hjälpa dig att peka i rätt riktning.

Som du kan se, för investeringar som hålls över flera år utan några pengar in eller ut, är CAGR ditt förstahandsval.

För kortsiktiga innehav fungerar Total Return bra. Men så snart du börjar lägga till eller ta ut medel blir IRR det mest exakta måttet på din personliga framgång.Beräkna IRR i ett kalkylblad: Ett verkligt scenario

Låt oss vara ärliga, att beräkna IRR för hand är en mardröm. Det involverar komplex algebra med prövningar och fel som ingen har tid för. Tack och lov har vi kalkylblad.

Låt oss gå igenom ett vanligt scenario. En investerare inleder året med $10,000 på sitt konto och lägger till mer pengar periodiskt. Vid årets slut är kontot värt $13,500.

Här är en sammanställning av hennes aktivitet:

- 1 januari: Initial investering (-$10,000)

- 1 april: Tillagda medel (-$1,000)

- 1 juli: Tillagda medel (-$1,500)

- 31 december: Slutligt marknadsvärde (+$13,500)

En snabb men avgörande sak att notera: alla bidrag (pengar som går in) är negativa, medan det slutliga värdet (pengar du skulle kunna ta ut) är positivt. Kalkylblad behöver datan formaterad på detta sätt för att fungera korrekt.

Proffstips: Lista alltid dina kassaflöden kronologiskt. Börja med den initiala investeringen, lista alla bidrag och uttag i ordning, och avsluta med det slutliga marknadsvärdet på stängningsdatumet.

Använda XIRR-funktionen för precision

Eftersom vår investerares bidrag inte skedde enligt ett prydligt månads- eller årsprogram är det bästa verktyget för jobbet i Google Sheets eller Excel XIRR-funktionen. Den är speciellt utformad för kassaflöden som inträffar med oregelbundna intervaller.

Att ställa in det är enkelt.

- Placera datumen för varje transaktion i en kolumn (t.ex. Kolumn A).

- Placera de motsvarande kassaflödesbeloppen i nästa kolumn (Kolumn B). Kom ihåg att använda negativa tecken för alla pengar du sätter in.

Så här ser det ut i en tabell:

| Datum (Kolumn A) | Kassaflöde (Kolumn B) |

|---|---|

| 2023-01-01 | -10000 |

| 2023-04-01 | -1000 |

| 2023-07-01 | -1500 |

| 2023-12-31 | 13500 |

Förutsatt att dina datum finns i celler A2:A5 och kassaflödena finns i B2:B5, är formeln bara:

=XIRR(B2:B5, A2:A5)

Tryck på enter, och du får 14.89%. Detta är investerarens personliga, årliga interna avkastningsränta. Det är det sanna måttet på hennes prestation, som tar hänsyn till inte bara vad hon investerade, utan när. Det är den verkliga kraften i IRR.

Se in i framtiden: Snabba verktyg för att visualisera tillväxt

Formler som CAGR och IRR är fantastiska för att analysera din tidigare prestation. Men låt oss vara ärliga—ibland behöver du verkligen en tydlig bild av din framtid för att hålla motivationen uppe. Kalkylblad är arbetsmaskiner för detaljerad analys, men för snabba, "vad-händer-om"-scenarier är en bra kalkylator i webbläsaren din bästa vän. De förvandlar omedelbart en massa siffror till en kraftfull visuell berättelse om sammansatt tillväxt.

Tänk på dessa verktyg som din finansiella sandlåda. Du kan experimentera med olika scenarier—vad händer om jag lägger till en extra $50 per månad? Vad händer om jag investerar i ytterligare fem år?—utan att behöva bygga en enda kalkylbladsformel. Det handlar mindre om att analysera historien och mer om att kartlägga en väg för vart du vill gå.

En genomgång: ShiftShift Sammansatt Ränta Kalkylator

Låt oss ta ett enkelt men effektivt verktyg, ShiftShift Sammansatt Ränta Kalkylator, för att se detta i aktion. Målet här är inte bara att få ett slutgiltigt nummer. Vi vill se hur de pengar du sätter in står i relation till de pengar dina pengar tjänar över tid. Den visuella separationen är där magin händer.

För att komma igång behöver du bara några få bitar information:

- Initial investering: Den engångssumma du börjar med.

- Månatligt bidrag: Det belopp du konsekvent kommer att lägga till.

- Ränta: Din bästa gissning för den årliga avkastningen.

- Tidsperiod: Hur många år du planerar att låta det växa.

Du matar in dessa siffror, och kalkylatorn genererar omedelbart ett diagram som visar din potentiella tillväxtkurva.

Här är en titt på kalkylatorn som modellerar en investering med regelbundna månatliga påfyllningar.

Den mest övertygande delen finns där i färgerna. Det blå området representerar dina Totala bidrag—de hårt förvärvade pengarna du har satt in. Det gröna området visar Total ränta. Du kan bokstavligen se den punkt där dina intäkter börjar göra mer av det tunga lyftet än dina insättningar. Det är ränta på ränta gjort synligt.

Hur man läser resultaten

Den verkliga insikten från dessa diagram är inte det slutgiltiga numret längst upp till höger; det handlar om att förstå berättelsen om hur du kommer dit.

I början är värdet på din portfölj nästan helt blått—det är mestadels de pengar du har bidragit med. Men håll ut. När åren går kommer du att se det gröna "ränta"-avsnittet börja svälla, bli större och större tills det så småningom tornar över det blå.

För många investerare är "aha!"-ögonblicket att se sina investeringsintäkter äntligen överträffa sina personliga besparingar. Det är när ränta på ränta slutar vara en läroboksterm och blir en verklig, motiverande kraft för dina ekonomiska mål.

Denna typ av visualisering gör det otroligt enkelt att se effekten av små justeringar. Vad händer om du ökar ditt månatliga bidrag med $100? Vad händer om du kan pressa ut en genomsnittlig avkastning på 8% istället för 7%? Dra bara i siffrorna och se diagrammet rita om sig självt. Plötsligt planerar du inte bara med siffror; du bygger en plan baserad på en tydlig, visuell bild av vad som är möjligt.

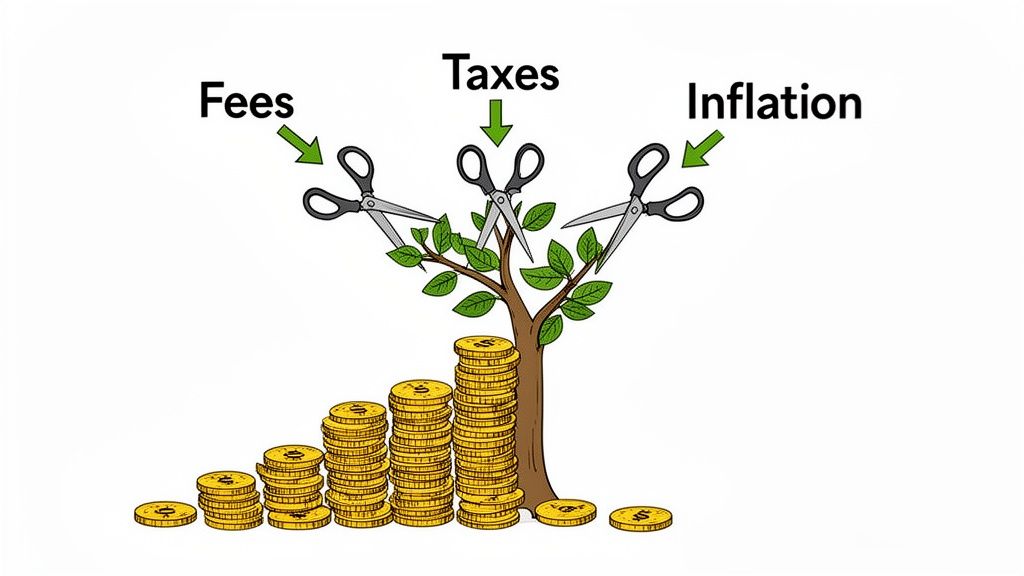

De dolda kostnaderna som minskar dina faktiska vinster

Att få det första numret—din totala avkastning eller CAGR—känns fantastiskt. Men här är den hårda sanningen: det är inte vad som faktiskt hamnar i din ficka. För att få en ärlig bild av hur du ligger till måste du ta hänsyn till de verkliga kostnaderna som ständigt arbetar emot din portfölj.

Tänk på din bruttoavkastning som startlinjen. Därifrån börjar tre stora aktörer—avgifter, skatter och inflation—ta sin del. Det enda sättet att veta om dina pengar verkligen växer är att räkna ut din avkastning efter att dessa kostnader har gjort sitt arbete.

Den långsamma förlusten av investeringsavgifter

Investeringsavgifter är bedrägligt små. De anges ofta som en liten procentandel, men deras långsiktiga påverkan kan vara absolut massiv. En vanlig avgift du kommer att se är förvaltningskostnadsprocenten (MER) för fonder och ETF:er, som lätt kan vara 1% eller mer varje år.

Nu, 1% kanske låter ofarligt, men det är en procentandel av din hela portfölj, inte bara dina vinster för året.

Låt oss säga att din portfölj växer med 7%. En 1% avgift sänker inte bara din vinst till 6%. Den äter faktiskt upp över 14% av dina vinster för det året. Under årtionden kan den till synes lilla avgiften tyst konsumera en tredjedel eller mer av vad du skulle kunna ha tjänat, allt tack vare förlorad ränta-på-ränta-effekt.

Underskatta inte den destruktiva kraften hos avgifter. En liten procentandel som betalas år efter år kan vara det största hindret mellan dig och dina ekonomiska mål. Favorisera alltid låga indexfonder eller ETF:er när det är möjligt.

Förstå din skattebörda

- Kortsiktiga kapitalvinster: Sälj en tillgång som du har haft i ett år eller mindre, och din vinst beskattas med din vanliga inkomstskattesats. Det är den högsta skattesats du betalar.

- Långsiktiga kapitalvinster: Håll samma tillgång i mer än ett år, och du kvalificerar dig för en mycket lägre skattesats. Detta är ett stort incitament att tänka och agera som en långsiktig investerare.

Detta är där strategisk skatteplanering kommer in. Att använda skattefördelaktiga konton som en 401(k) eller en IRA kan dramatiskt minska denna börda och allvarligt öka dina nettoavkastningar över din livstid.

Inflation: Den tysta rikedomsmördaren

Slutligen måste vi prata om inflation—den stadiga ökningen av kostnaden för allt, som tyst urholkar köpkraften av dina pengar. Om dina investeringar ger en avkastning på 8% men inflationen ligger på 3%, är din verkliga avkastning endast 5%. Detta är siffran som verkligen betyder något eftersom den berättar om du faktiskt går framåt.

Den historiska påverkan här är häpnadsväckande. Under det senaste seklet har S&P 500 uppvisat en stark nominell avkastning på omkring 10.46% per år med utdelningar. Men efter att du justerat för inflation visar vissa studier att den verkliga aktieavkastningen i USA var närmare 4.73% per år. Du kan gräva djupare i mer av dessa historiska data om genomsnittliga aktiemarknadsavkastningar.

För att räkna ut din egen verkliga avkastning kan du använda denna enkla formel:

Verklig avkastning = [(1 + Nominell avkastning) / (1 + Inflationsränta)] - 1

Så, för den 8% avkastningen med 3% inflation ser matematiken ut så här: [(1.08 / 1.03)] - 1. Det ger dig 0.0485, eller en 4.85% verklig avkastning.

Detta är den enda siffran som berättar om du verkligen blir rikare.

Vanliga Frågor Om Investeringsavkastning

Låt oss ta itu med några av de frågor som nästan alltid dyker upp när investerare börjar ta sin prestation på allvar. Att förstå dessa begrepp är ett stort steg mot att verkligen förstå hur dina pengar arbetar för dig.

Vad Räknas Som en "Bra" Avkastning på Investering?

Detta är den miljonfrågan, eller hur? Det är ärliga svaret: det beror helt på dig. En "bra" avkastning är helt relativ till dina ekonomiska mål, hur mycket risk du är villig att ta och vad marknaden gör för tillfället.

Många människor nämner det historiska genomsnittet för S&P 500, som ligger runt 10% per år, som en universell riktlinje. Men det är bara en måttstock. För vissa är det målet att överträffa det. För andra, som kanske är närmare pensionen, är en lägre men mer stabil avkastning "mycket bättre" eftersom den skyddar deras kapital.

En bra avkastning är helt enkelt en som håller dig på rätt spår för att nå dina mål efter att du har tagit hänsyn till de verkliga påfrestningarna av avgifter och inflation.

Hur Ofta Bör Jag Kontrollera Mina Avkastningar?

Om du investerar för lång sikt är det en recept för ångest att titta på din portföljs prestation varje dag. Det är så lätt att bli skrämd av kortsiktigt marknadsbrus och fatta ett förhastat beslut som du senare kommer att ångra. Mitt råd? Zooma ut.

En kvartals- eller halvårsgranskning är en bra rytm att komma in i. Det är tillräckligt med tid för att se verkliga trender framträda utan att fastna i det dagliga dramat. Åtminstone en djupgående granskning en gång om året är icke-förhandlingsbar för att säkerställa att din strategi fortfarande är sund och på rätt spår.

Vad Är Den Verkliga Skillnaden Mellan IRR och CAGR?

Detta är en vanlig förvirring, men det är en kritisk punkt att få rätt eftersom användning av fel mått kan ge dig en helt snedvriden bild av din prestation. Det handlar helt om hur du investerar.

CAGR (Kombinerad Årlig Tillväxttakt) fungerar perfekt om du gjorde en engångsinvestering och inte har lagt till eller dragit ut några pengar sedan dess. Det jämnar i huvudsak ut år-till-år-variationerna för att ge dig en ren genomsnittlig årlig tillväxttakt.

IRR (Internränta) är byggd för den verkliga världen, där de flesta av oss regelbundet lägger till pengar på våra konton. Det är en mer sofistikerad beräkning som tar hänsyn till tidpunkten och beloppet av alla dina insättningar och uttag. Om du är en aktiv investerare är IRR det tal som verkligen återspeglar din personliga avkastning.

Redo att sluta gissa och börja visualisera din ekonomiska framtid? ShiftShift Extensions-sviten inkluderar en kraftfull kalkylator för sammansatt ränta som omvandlar komplexa projektioner till enkla, interaktiva diagram. Se din potentiella tillväxt, modellera olika scenarier och ta kontroll över din investeringsplanering direkt från din webbläsare. Ladda ner ShiftShift Extensions gratis och börja planera smartare idag.